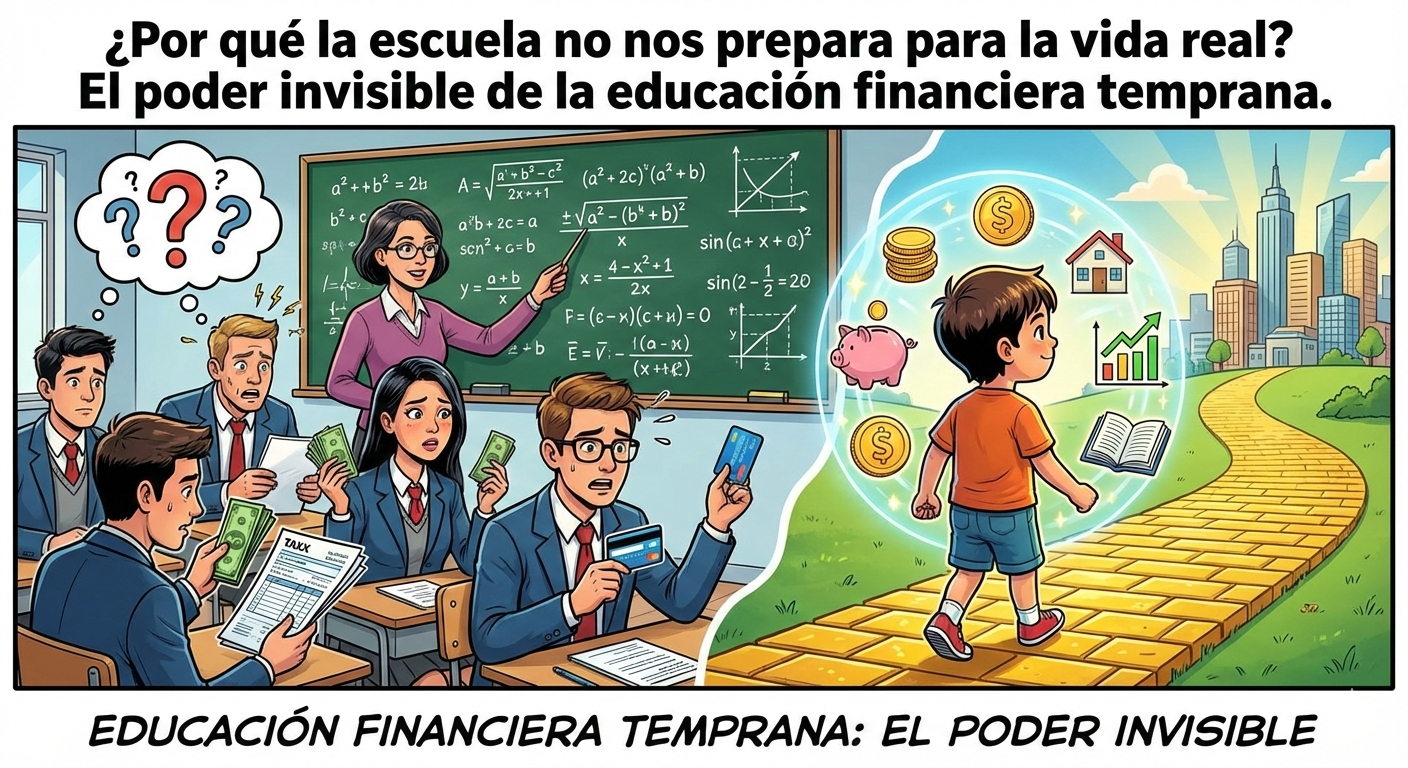

Estamos ante una frontera digital que exige un nuevo contrato pedagógico. En un mundo donde los adolescentes gestionan activos digitales y pagos electrónicos desde la palma de su mano, nuestras aulas persisten en un modelo tradicional que ignora la realidad económica cotidiana, dejando a los jóvenes a la deriva en un océano de complejidad financiera.

Esta desconexión no es un simple vacío curricular; es una vulnerabilidad estructural que compromete la autonomía de las nuevas generaciones. ¿Podemos decir que estamos formando ciudadanos plenamente libres si no les otorgamos las llaves maestras de la resiliencia económica y la libertad personal en el siglo XXI?

Punto de Impacto 1: El carácter se forja en el ahorro temprano

Como estratega en innovación, sostengo que los hábitos económicos no son una asignatura de la adultez, sino una construcción de la infancia. La evidencia es contundente: comportamientos como la gratificación diferida y el ahorro sistemático se consolidan mucho antes de lo que solemos creer, sentando las bases de la estabilidad futura.

Delegar este aprendizaje al "ensayo y error" de la vida adulta es un modelo ineficiente y socialmente costoso que perpetúa la fragilidad. Al esculpir estos hábitos desde la niñez, no solo protegemos el patrimonio futuro del individuo, sino que fortalecemos el tejido económico de toda la sociedad.

Piense en su primera gran deuda de juventud; seguramente fue el precio de una lección vital que la escuela nunca se atrevió a enseñarle a prevenir.

Punto de Impacto 2: Más allá del cálculo: Una arquitectura de ética y criterio

Debemos desmontar el mito de que las finanzas son una fría extensión de las matemáticas. En realidad, la educación financiera es una cátedra de autocontrol, priorización de necesidades y evaluación ética de consecuencias, herramientas indispensables para navegar en un mercado saturado de ofertas impulsivas.

Al integrar estos conceptos, estamos diseñando una arquitectura mental que permite al estudiante gestionar el riesgo con responsabilidad y visión de largo plazo. La innovación educativa busca transformar el manejo del dinero en un ejercicio de pensamiento crítico, tal como lo expresa la siguiente máxima:

"Si la educación forma ciudadanos, entonces la educación financiera forma ciudadanos libres, responsables y resilientes."

Cada vez que un niño aprende a decidir sobre un recurso pequeño, está entrenando el músculo del juicio que mañana le permitirá liderar su propia vida con integridad.

Punto de Impacto 3: Blindaje ante el dinero invisible y la volatilidad regional

En el contexto de América Latina, donde la inflación y la inestabilidad económica son desafíos constantes, la alfabetización financiera deja de ser una opción para convertirse en un mecanismo de supervivencia. Hoy, los jóvenes operan en una economía de "dinero invisible" a través de plataformas digitales sin comprender conceptos vitales como el interés compuesto.

La paradoja es alarmante: adolescentes que acceden a esquemas de inversión de alto riesgo pero ignoran las bases de la ciberseguridad financiera o cómo estructurar un presupuesto personal básico. Esta brecha genera una desconfianza institucional profunda y alimenta ciclos de endeudamiento que son difíciles de romper sin una intervención educativa urgente.

Ignorar la educación financiera en una región de alta volatilidad es condenar a las nuevas generaciones a repetir los errores estructurales que han frenado nuestro desarrollo.

Punto de Impacto 4: Un salto cualitativo hacia la cultura financiera transversal

La vanguardia pedagógica nos indica que no se trata de añadir una materia aislada al currículo, sino de fomentar una cultura financiera transversal. Este cambio de paradigma conecta las finanzas con las matemáticas, la tecnología y la ética, convirtiendo el aprendizaje en una experiencia viva que resuena en cada rincón de la formación escolar.

A través de economías simuladas y dinámicas de gamificación, el aula se transforma en un laboratorio de vida donde el error no es un fracaso, sino una lección segura. Cuando involucramos a docentes y familias en este proceso, creamos un efecto multiplicador que normaliza el lenguaje financiero como una competencia esencial para la vida moderna.

Aprender a gestionar recursos mediante el juego es la diferencia radical entre un adulto que teme al sistema financiero y uno que sabe utilizarlo como herramienta de crecimiento.

Punto de Impacto 5: La educación financiera como el motor de equidad social

La educación financiera es, en su esencia más pura, la gran igualadora social de nuestro tiempo. Al democratizar este conocimiento desde la escuela, rompemos la dependencia del entorno familiar, permitiendo que estudiantes de cualquier origen accedan a las mismas oportunidades de prosperidad y blindaje contra la informalidad económica.

Este saber no conoce de élites ni de ideologías; es un derecho humano vinculado al empoderamiento y a la ruptura de ciclos generacionales de pobreza. Como hemos defendido desde los espacios de innovación:

"La educación financiera no es ideológica ni elitista, sino una herramienta de desarrollo humano."

Dotar a un joven con criterio económico es entregarle el escudo más resistente contra la desigualdad y la exclusión financiera en un mundo cada vez más competitivo.

Conclusión: Una decisión estratégica para el futuro

Modernizar el currículo para el siglo XXI no es un capricho académico, sino una decisión estratégica de país. Formar ciudadanos financieramente conscientes es la inversión más rentable que podemos hacer para construir una nación productiva, responsable y capaz de resistir las turbulencias de la economía global.

El momento de actuar es ahora; la urgencia es histórica y la herramienta es la educación. Necesitamos una escuela que no solo enseñe a leer el mundo, sino que también enseñe a navegarlo con seguridad, previsión y libertad económica.

Para cerrar, le invito a reflexionar como mentor: ¿Qué concepto financiero o habilidad económica desearía haber dominado a los diez años para haber transformado su realidad presente?